- 投稿日:2025/11/28

- 更新日:2025/11/30

初めまして!シロマサルです。

知ることで、人生はもっと楽しくなる!

▼「投資を始めたいけれど、何をしたら正解なのか?」

▼「市場が下がると怖くて買えない…」

こうした不安を抱く人は多い。

今回はニック・マジューリ著『JUST KEEP BUYING』2023年発行をつまみ食いします。まさに超、超、要約。おもしろいので興味があれば読んでみましょう。

著者:ニック・マジューリ

Ritholtz Wealth Management社の最高執行責任者兼データサイエンティスト。同社の業務全体を監督し、ビジネスインテリジェンスの観点から有益な分析を行っている。ウォール・ストリート・ジャーナルやCNBC、ロサンゼルス・タイムズなどに記事を寄稿。緻密なデータに基づくパーソナルファイナンス関連の人気ブログ「OfDollarsAndData.com」を執筆している。スタンフォード大学卒(経済学学位)。『JUST KEEP BUYING自動的に富が増え続ける「お金」と「時間」の法則』が初の著書

✅ 貯蓄率と自動化こそが最強である

✅ 貯蓄率と自動化こそが最強である

✅ 市場予測より「続ける仕組み」が富をつくる

✅ 使うルールを決めれば、投資は失敗しない

金持ちになる方法を知りたがっているタイムトラベラーから、次のようなゲームをしないかと提案されたとしよう。 明日、あなたは過去100年間のある時点にタイムスリップし、現在の人生についての記憶はなく、未来がどうなるかも知らない状態で目を覚ます。ただし、従うべき経済的ルールを自分に課すことはできる。 資産を最大限に増やすために、あなたは自分に何を伝えるだろうか?

ニック・マジューリ著『JUST KEEP BUYING』

本記事では、データサイエンティストであるマジューリが提唱する“自動でお金が増えていく仕組み”を、行動ルールとして整理して解説する。

再現性のある行動だけを取り入れたい人必見である。

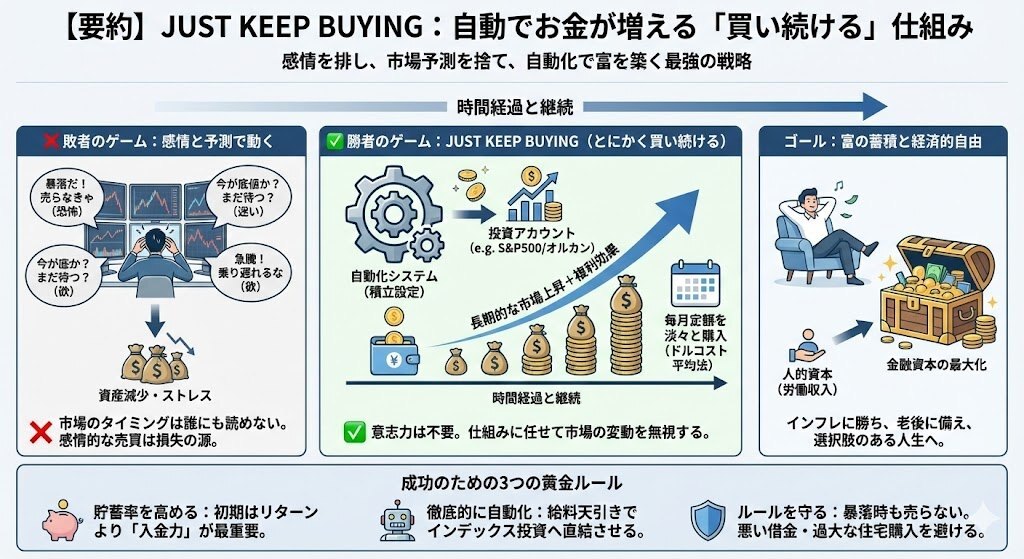

雑にいうなら、「とにかく買い続ける」だ。

では何を?

ドルコスト平均法で、自動化して買うインデックス投資だよ。

1年?数年?十数年?違う。

「とにかく買い続ける」んだ。

自動的に富が増え続ける「お金」と「時間」の法則

時間は平等に流れている。あとは…何をするかだ。

時間は平等に流れている。あとは…何をするかだ。

本書は、読者の時間を最大限に尊重する方法で書かれている。

順番に読んでもいいが、あなたの現在の資産形成の段階に合った、興味のある章から読み始めてもかまわない。

ニック・マジューリ著『JUST KEEP BUYING』

本書の最後にまとめられている「21の黄金ルール」はこうだ。

✅ 21の黄金ルール【一覧】

1.まずは貯蓄。使う前に貯めるクセをつける

2.お金の流れを把握することが“財務管理の第一歩”

3.最重要指標は“貯蓄率”

4.収入が増えても生活レベルを上げすぎない

5.支出削減より“収入アップ”のほうが効果が大きい

6.借金は“悪”ではないが、高金利は即処理すべき

7.緊急資金は3〜6か月分をキープ

8.自分への投資が最大のリターンを生む

9.余剰資金は“市場に置いておく”ほうが勝ちやすい

10.ドルコスト平均法はシンプルかつ強力

11.下落相場は“買い場”と考える

12.市場のタイミングを計ることは不可能

13.個別株の過去の成績を過信しない

14.投資戦略はシンプルであるほど強い

15.株式・債券・現金の比率は“人生”で決めるもの

16.不動産は“住む目的”か“投資目的”かで判断が変わる

17.年金は投資ではなく“保険”として考える

18.未来の生活費は必ず上がる(インフレに備えよ)

19.資産形成の本質は“時間 × 継続”で決まる

20.“十分に持つ”という考え方を持つ

21.『Just Keep Buying』——買い続ける者が勝つ

これこそが本書の全容である。

ん?大体はどこかで聞いたことのある黄金則だ。

しかし、全てをできる者は多くない。

富は“自動化された行動”によって静かに積み上がる

シンプルな仕組みで富が増えるならいつまでも寝ていられる。

シンプルな仕組みで富が増えるならいつまでも寝ていられる。

JUST KEEP BUYING

ジャスト·キープ·バイイング(ただ買い続けなさい)

それは、私の人生を変えるモットーとなった。

ニック・マジューリ著『JUST KEEP BUYING』

⇒ 市場予測より“感情を排した仕組み”があなたを豊かにする。

⇒ 市場予測より“感情を排した仕組み”があなたを豊かにする。

どれだけ知識を身につけても、どれだけ市場を予測しても、資産形成を決めるのは「行動が続く仕組み」をつくれるかどうかである。

人は恐怖と欲に揺れ続ける存在であり、株価が下がれば買えず、上がれば買いそびれを恐れて飛びつく。この“感情の揺れ”こそが最大の敵だ。

だからこそ有効なのは、市場予測ではなく 自動化された積立 である。

自動引き落としでインデックスを買い続ければ、あなたが落ち込んでいても、忙しくても、相場が荒れても、仕組みが淡々と働いてくれる。

これこそ最強の投資家の姿であり、データは長期的に「予測する者より続ける者」が圧倒的に勝つことを示している。

株式の買い方は大きく2つある。

▼【2種類の投資法】

▶︎「バイ・ザ・ディップ」(押し目買い)

…毎月100ドルを貯金して、相場の下落時のみに買う。

※本書のシミュレーションにおける「ディップ」は、「市場が史上最高値を記録した期間を除く、すべての期間」において「全知全能(神)の視点に立ち、確実に底値で株を買える」という、あえて有利な条件設定をしている。

▶︎「ドルコスト平均法」(DCA:Dollar-Cost Averaging)

…毎月100ドルを40年間投資する。

これらの投資法の比較を行うと、バイ・ザ・ディップに有利な条件設定にも関わらず、40年という期間の70%以上でドルコスト平均法のパフォーマンスがバイ・ザ・ディップを上回ることが分かっている。

下がる時はどこまで下がるかわからないし、割高な時はいつまで割高かがわからないからだ。

いつでも、上がる、下がる、停滞する条件や言い訳は揃っている。

「ドルコスト平均法」と「ジャスト・キープ・バイイング」は、実質的に同じことを意味している。唯一の違いは、その名称だ。後者にはその名称に、「とにかく買い続ける」という、よりはっきりとした投資哲学、つまり明確な“心理的動機”が込められているといえるだろう。

ニック・マジューリ著『JUST KEEP BUYING』

さらに、資産が小さい時期に最も効くのは「投資の巧さ」ではなく 貯蓄率の高さ だ。

年収の10%を貯めるより、15%を貯めたほうが資産成長は数倍のスピードで進む。

初期の資産は投資リターンよりも貯蓄率が支配するため、収入アップ、固定費削減、家計の自動化などの工夫はすべて“資産形成の直結行動”となる。

本書より引用:貯金と投資収益の割合は時間の経過とともに変化する

本書より引用:貯金と投資収益の割合は時間の経過とともに変化する

貯蓄があって、投資に着手ができる。

つまり富は、意志力ではなく 自動化の設計 によって生まれるのである。

勝手に増えるお金と働いて手に入れるお金。

両方あれば、君は無敵だ。(調子に乗らなければ…。)

投資成果の大半は“買い続ける”という一点に集約される

全てを買い続ける!

全てを買い続ける!

オレの「ジャスト・キープ・バイイング」が完璧なのはそこなのだ!

爆走する市場だろうと買い続ける!

荒巻く海だろうと買い続ける!

その気になりゃあなあ―――ッ

「ジャスト·キープ·バイイング」とは、収益を生み出す様々な資産を継続的に購入することだ。収益を生み出す資産とは、将来的に不労所得を生み出せる、株式、債券、不動産などの資産のこと。ただし、細かな戦略はそれほど重要ではない。

ニック・マジューリ著『JUST KEEP BUYING』

⇒ 最も強い戦略は、市場の変動に関係なく買い続けることだ。

では、何故買い続けないといけないのか?

【投資をすべき3つの理由】

▶︎老後に備えるため

誰でもいつかは働けなくなるか、その前に働きたくなくなる日がくるかもしれない。

▶︎インフレから資産を守るため

インフレに対抗する唯一の武器は、投資資産を増やすことだ。

▶︎「人的資本」から「金融資本」に置き換えるため

人的資本における「技能、知識」は人生を通じて向上するが「時間」は減っていくため。

※例えば、1年間働くと、将来の収入が1年分減るため、人的資本の現在価値は下がる。つまり、人的資本は時間の経過とともに減っていく。

本書より引用:40年間年収5万ドルを稼ぎ、収入の15%を投資して、年率6%のリターンを得た場合

本書より引用:40年間年収5万ドルを稼ぎ、収入の15%を投資して、年率6%のリターンを得た場合

人的資本から金融資本にシフトしていく。

簡潔な図にするなら‥‥こうだ・・・・。

参考:橘玲著『人生は攻略できる』

参考:橘玲著『人生は攻略できる』

投資家が陥る最大の罠は「タイミングを図ろうとすること」だ。

市場が下がりそうだから待つ、ニュースが不安だから買わない——こうした判断は心情として自然だが、データから見ると非合理である。

歴史的に、株式市場は長期で上昇しており、現金で待っている時間が長いほど“取り逃がし”という形で損失が発生する。

だから最も合理的なのは、余剰資金は 可能なかぎり早く一括投資すること だ。

実際、一括投資はドルコスト平均法(DCA)よりも約7割のケースで成果が上回る。

しかし、現実には下落が恐怖となり、行動を止めてしまう人が多い。ここで登場するのが「心理を守るためのDCA」である。

たとえ期待値では一括が優れていても、途中で投資を止めるくらいなら、12ヶ月以内に分割して投資する方が“続けられる戦略”となる。

ゲーム初心者が、10年間かけてようやく貯めた1000万円をどうやって最適なタイミングで一括投資できるというのか?

40年かけてようやく手に入れた退職金を20~30代の新米証券社員に任せるのか?という話だ。

そして資産形成を大きく毀損するもうひとつの要因が、「悪い借金」と「住宅判断の誤り」である。

借金、手数料、金利は味方でなければ強力な敵となる。

特に高金利負債は、投資リターンをはるかに上回るスピードであなたの資産を食いつぶす。

そうでなければ、クレカ会社はリボ払いを進めてこないし、売りたい金融商品や保険を客に提供しない。

これはリスクゼロの“確定損”であり、最優先で返済しなければならない。

一方、住宅は感情と実利が衝突する領域だが、数字で判断すれば明確である。

最低5年以上住むのか?

PITI(元本(Principal)、利息(Interest)、税金(Taxes)、保険(Insurance))が収入の一定割合以内か?

修繕や税金など見えないコストを許容できるのか?

住宅購入は投資か?消費か?

こうしたデータを基準にすることで、住宅購入の誤りを防げる。

感情ではなく数字で判断することが、人生全体の自由度を守ることにつながるのだ。

数字はいつだって私たちの思考を鈍らせ、退屈にし、騙そうとしてくる。

だが、数字を制したものが勝率を上げるのだ。

なにより重要なのは、これらの質問に対する答えが、単なる個人的意見や推測ではなく、データと証拠に裏づけられたものであることだ。

ニック・マジューリ著『JUST KEEP BUYING』

ルールを味方にして“継続可能な投資”をつくる

目まぐるしい現代だからこそ、じっくり育てるべきだ。

目まぐるしい現代だからこそ、じっくり育てるべきだ。

主要な投資プラットフォームの多くで取引コストが無料となり、端株(1株未満の株)の保有者が増え、低コストでの分散投資が可能になるなど、ジャスト・キープ・バイイングを実践する環境はかつてないほど整ってきた。

現在では、インデックスファンド(様々な株価指数の値動きに連動させることで運用成果を図る投資信託)の「S&P500」を1株から購入できる。

「S&P500」の株を買うことは、実質的に、米国の大手上場企業500社の従業員を、あなたを豊かにするために働かせるのと同じことだ。

同じく、国際的なインデックスファンドを買えば、世界各国の大手上場企業の従業員が、あなたを豊かにするために働いてくれるようになる。

つまりこうした投資資産を買えば、わずかな金額で、人類全体の将来的な経済成長の一端を所有できる。

ニック・マジューリ著『JUST KEEP BUYING』

⇒ 富は努力ではなく“設計の巧さ”で決まる。

投資では、努力よりも“仕組みによる追加リターン”が圧倒的に効く。

資産を最大限に増やすために、あなたは自分に何を伝えるだろうか?

ニック・マジューリ著『JUST KEEP BUYING』

「S&P500」でも「オルカン」どちらでも構わない。

NISA口座で、手数料が無駄にかからないネット証券で、「ただ買い続けなさい」。

そして、自分が比較的苦痛なく働ける場所で「ただ稼ぎ続けなさい」。

さらに「適度に『心の自由度』を上げる支出をし続けなさい」。

とにかく「JUST KEEP(~し続ける)」だ。

最も重要なのは、“売り”のルールを持つことだ。

市場が下がったときに感情で売ることが、投資家の最大損失の源である。

売却理由は「人生の目的達成のために資金が必要になったとき」か「リバランス」のいずれかで十分だ。

相場の上下は売る理由ではない。

さらに、破滅を避けつつ楽しむためには「遊び枠」を1〜5%に限定すべきだ。

暗号資産や個別株などの“夢の部分”は、核となるインデックス投資を揺るがさない小さな割合で楽しむことで、心理的満足と現実的安全性を両立できる。

とはいえ、手を出せば自然のその割合は多くなっていくだろう。

人間、退屈に耐えられる者はいない。

ましてやインデックス投資の調子がいい奴は愚かにも大抵勘違いしてもっと増やそうとするからだ。

子どもが無理な遊び方をしてケガするのと変わらない。

そして、継続していれば…適切な範囲に落ち着いていく。

すべての本質は、あなたが続けられるように設計された 習慣的・自動的な投資システム にある。

成功者とそうでない人の違いは、知識よりも「継続できるかどうか」で決まる。

人生において差がつく要素とは何か?

「習慣」>「継続」>「努力」>「能力」

よい習慣や継続をいかにできるかなのだ。

以下に青文字のリンクがついているものは、ノウハウ図書館で投稿した(または投稿予定の)記事である。

以下に青文字のリンクがついているものは、ノウハウ図書館で投稿した(または投稿予定の)記事である。

歴史を学び、心理を学び、ビジネスモデルを学ぶ。

それが投資の勉強である。

さまざまな分野のさまざまな考え方を学び、それらを日常的に活用すべきである。 一部だけ使うのではなく、すべてを使って。

デビッド・クラーク著『マンガーの投資術』

==◆マインド◆==

◆モーガン・ハウセル 著

『サイコロジー・オブ・マネー 』

お金は心理学である。

◆モーガン・ハウセル著

『アート・オブ・スペンディングマネー』

お金は何のために貯めるのか?「アート」に使うためだ。

◆ジェイエル・コリンズ著

『父が娘に伝える自由に生きるための30の投資の教え』

借金していいことはなにもない。

◆ジョン・ケイ著

『世界最強のエコノミストが教えるお金を増やす一番知的なやり方』

①出費を抑える、②できる限り分散する、③逆張りで行く。

◆編者:ディヴィッド・アンドリューズ

「ウォーレン・バフェットの生声」

ユーモアのある言葉遊びで投資の本質を語る。

◆デビット・クラーク著『マンガーの投資術』

この本を要約する気はない。自分で読んでほしいから(笑)

◆マイケル・バトニック著

『ビッグミステイク レジェンド投資家の大失敗に学ぶ』

有名な投資家は必ず失敗しているが、市場からは退場しなかった。

◆ナシーム・ニコラス・タレブ著

『まぐれ 投資家はなぜ、運を実力と勘違いするのか』

不確実性を受け入れ、頑健な戦略を立てるべし。

◆ナシーム・ニコラス・タレブ著

『身銭を切れ―「リスクを生きる」人だけが知っている人生の本質』

自らの意思決定に対して責任を負い、失敗から学ぶ痛みが知恵を作る。

◆田内学著『お金のむこうに人がいる』

結局、お金の正体は「誰かの労働」である。

◆マルクス・アウレリウス著『自省録』

ストア哲学の核心は「外的要因は変えられないが、自分の反応は選べる」。

人生における救いとは、1つ1つのものを徹底的に見きわめ、それ自体なんであるか、その素材はなにか、その原因はなにか、を検討するにある。 心の底から正しいことをなし、真実を語るにある。

マルクス・アウレリウス著『自省録』

結局、自分自身で作った商品以外で起こる1番の敗因は『心理的要因』である。

特に、金銭があり余る時、人は過ちを犯しやすい。

収入があり、使わなければお金は貯まるのだから。

==◆投資・投機(全般)◆==

◆会社四季報編集部『会社四季報公式ガイドブック 改訂版』

四季報をどう見ればよいかの参考になる。

◆マーク・ダグラス著『ゾーン 「勝つ」相場心理学入門』

一貫して利益を上げているトレーダーはほとんどいない。

◆マックス・ギュンター著『マネーの公理』

達成されたら躊躇なく利益を確定するか、損切りしなければならない。

==◆投資法(インデックス投資)◆==

◆ジョン・C・ボーグル著『航路を守れ』

『JUST KEEP BUYING』ができるのは彼のおかげ。

◆ジョン・C・ボーグル著『人生のダイヤモンドは足元に埋まっている』

バンガード・グループの創業者で「インデックス運用の父」。

◆チャールズ・エリス 著『敗者のゲーム』

「失敗しても耐えられる範囲のリスクに留めるべき」なのだ。

◆バートン・マルキール著『ウォール街のランダム・ウォーカー』

50年の歴史からわかること。それは、市場全体を買え。

=◆投資法(高配当、バリュー、その他)◆=

高配当投資

◆ジェレミー・シーゲル著『株式投資の未来』

高成長企業は必ずしも高リターンを生まない。

長期と配当こそ、投資成功の黄金律

バリュー投資

◆ベンジャミン・グレアム著『賢明なる投資家』

◆ベンジャミン・グレアム著『賢明なる投資家 財務諸表編』

◆ベンジャミン・グレアム著『証券分析』

「現代の証券分析の父」と言われ、ウォール街で新時代を画した人物。

その他

◆清原達郎著『わが投資術―市場は誰に微笑むか』

800億円を築いた投資家が、引退を機にすべてを公開した“投資の遺言”

◆ハワード・マークス著『投資で一番大切な20の教え』

他の投資家よりも高いリターンを目指す人物の書籍。

◆リチャード・スミッテン著『世紀の相場師ジェシー・リバモア』

1929年の世界大恐慌において、一人勝ちをおさめた「伝説の相場師」

◆ジェシー・スタイン著『スーパーストック発掘法』

「誰もが知っていることに価値はない」だから、自己判断を怠るな。

市場に勝とうとする投資家たちは皆、9回失敗しても、1回の成功がその全てを凌駕するという信念があったからこそ、挑戦を止めなかった。

この考え方はビジネスの話になると途端に肯定されやすくなる。

不思議な話である。

=◆金融知識(経済・金利・トレンド)◆=

◆井堀利宏著『超速経済学の授業』

経済学の「架空の世界」は完全ではない。

◆ダン・アリエリー著『予想どおりに不合理』

「行動経済学」は不合理な人間の行動を解き明かす。

◆磯崎哲也著「起業のファイナンス 増補改訂版」

会社はどうやって資金調達をするのか?

◆エドワード・チャンセラー著『金利 「時間の価格」の物語』

金利は「時間の価格」というモノサシである。

◆エドワード・チャンセラー著『バブルの歴史』

バブルは「市場性・信用・投機」が揃うと必ず生まれる。

◆藤代宏一著『株高不況―株価は高いのに生活が厳しい本当の理由』

インフレで名目の売り上げが上がれば、株価は上がる。

◆浦上邦雄著『相場サイクルの見分け方』

タイミングはわからないものの、相場には四季がある。

◆ナシーム・ニコラス・タレブ 著『ブラック・スワン』

予測不能で極めて稀な事象が、社会や金融市場に甚大な影響を与える。

とにかく買い続けることが正義だが、お好きな投資法を試してみればよい。

安心しなさい。

君は必ず失敗する。

しかし、永遠に続けられれば、必ず成功する。

まとめ

✅ 貯蓄率と自動化こそが最強である

✅ 貯蓄率と自動化こそが最強である

✅ 市場予測より「続ける仕組み」が富をつくる

✅ 使うルールを決めれば、投資は失敗しない

ただし、本書の目標はいたずらに議論を呼ぶような主張をすることではない。通説を鵜吞みにせず、データを駆使して真実を探し出すことだ。

ニック・マジューリ著『JUST KEEP BUYING』

⇒ 富は、“感情を排した仕組み × 買い続ける行動 × 税とルールの最適化”で積みあがる。

資産形成は才能ではなく仕組みの勝負だ。

あなたの意思が弱くても、怖がりでも、忙しくても問題ない。

正しく設計された仕組みだけが、必ずあなたを豊かにしてくれる。

知識や見聞は、いずれ力になってくれると教えてくれます。

是非、皆様のより良い人生の選択肢が増えますように!

見ていただきありがとうございました!😆